Spis treści

Ponownie odzyskujemy wiarę w polisy posagowe, a kłopotów z takimi produktami, towarzyszących transformacji gospodarczej, już prawie się nie pamięta. Nic dziwnego — choć jest to rozwiązanie dość proste, to bez względu na opinie w założeniu nader korzystne i zdolne w dużym stopniu zdjąć z rodzica troskę o przyszłość swojej pociechy. Sprawdźmy, jak prezentuje się ubezpieczenie posagowe, które przygotowała Warta, a więc Warta Posag.

Jak wygląda umowa główna?

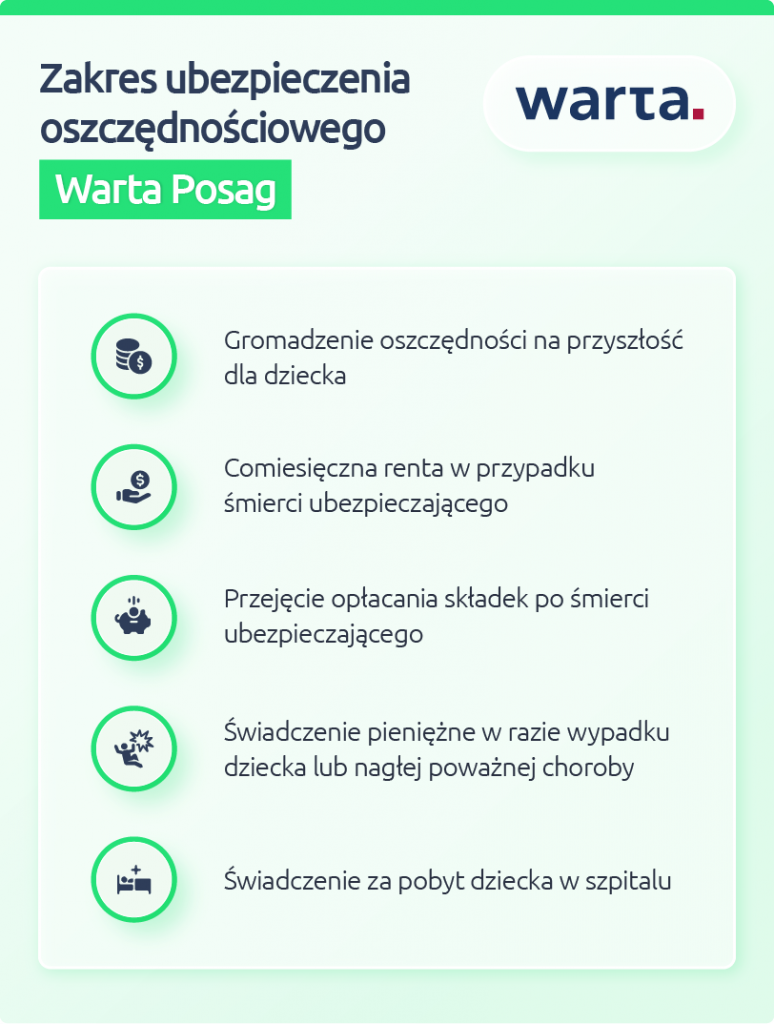

Najważniejsze zadanie tego produktu to oczywiście wypłata zgromadzonych środków w razie dożycia przez ubezpieczone dziecko do końca umowy, a także przejęcie opłacania wynikających z niej składek w razie śmierci ubezpieczonego głównego przed jej końcem.

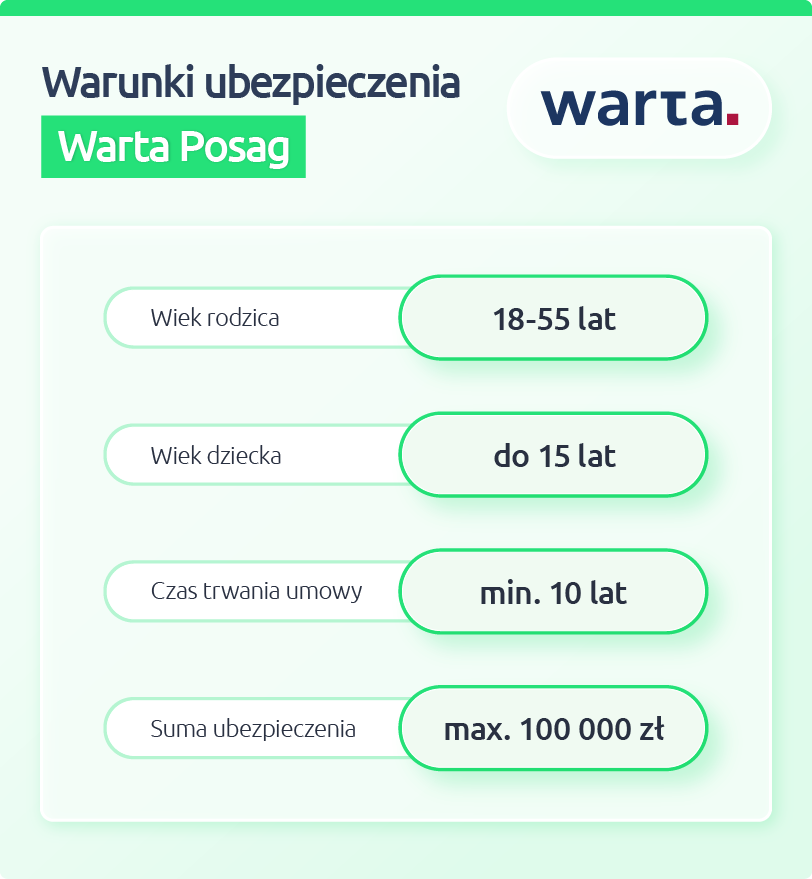

Temu służy główna umowa, którą możemy zawrzeć w wieku od 18 do 55 lat, przy czym ubezpieczane w niej dziecko nie może jeszcze mieć ukończonych lat 15. Warta zastrzega, że może wymagać poddania się badaniu lekarskiemu.

Umowę zawieramy na czas określony wynoszący minimum 10 lat. Musi ulec rozwiązaniu najpóźniej w momencie, gdy ubezpieczony główny skończy 70 lat, bądź ubezpieczone dziecko 25, nie wcześniej jednak niż po ukończeniu przez nie lat 18. Po upływie dwóch lat mamy możliwość zawieszenie opłacania składek na maksymalnie pół roku, kolejny raz po upływie następnych trzech.

Mamy także możliwość przekształcenia umowy w bezskładkową – gdy wartość wykupu zrówna się z minimalną wartością polisy (tabela limitów jest zamieszczona w OWU). Następuje wówczas obniżenie sumy ubezpieczenia, a umowy dodatkowe zostają rozwiązane.

Wyłączenia odpowiedzialności dotyczą zdarzeń będących efektem:

- samobójstwa (w okresie pierwszych dwóch lat);

- samookaleczenia lub okaleczenia na własną prośbę;

- poddania się leczeniu, terapii, zabiegom o charakterze medycznym, odbywanym poza kontrolą lekarzy lub innych osób uprawnionych;

- działań wojennych, stanu wojennego;

- czynnego w zamieszkach, rozruchach, aktach terroru;

- skażenia jądrowego, chemicznego, biologicznego bądź napromieniowania.

W tych sytuacjach możemy liczyć jedynie na świadczenie w wysokości aktualnej wartości wykupu.

Rozbudowujemy ubezpieczenie posagowe Warta Posag

Zawarłszy umowę główną możemy ją rozszerzyć o kolejne. Jednym z dostępnych rozwiązań jest renta posagowa. W tej i kolejnej umowie warunkiem jest to, aby ubezpieczający był rodzicem lub opiekunem ubezpieczanego dziecka, poza tym obowiązują te same widełki wiekowe wstępu (18-55 lat). Rentę Warta wypłaca ubezpieczonemu dziecku od momentu śmierci ubezpieczonego do końca okresu ubezpieczenia/rozwiązania umowy. Obowiązują takie same wyłączenia odpowiedzialności, jak w umowie głównej. Rozszerzenie o rentę posagową musi wygasnąć po ukończeniu przez ubezpieczonego 70 lat.

Kolejną opcją dodatkową jest przejęcie opłacania składki w przypadku niezdolności do pracy ubezpieczonego. Zgodnie z zamieszczoną w OW U definicją, są to trwałe zmiany w stanie zdrowia spowodowane chorobą lub wypadkiem, powodujące całkowitą niezdolność do pracy trwającą minimum 12 miesięcy. Nieodzowne jest orzeczenie wydane przez komisję lekarską lub inny podmiot uprawniony. Ten produkt również możemy nabyć do wieku 55 lat, jednak musi wygasnąć po ukończeniu 60 lat.

Nieco liczniejsze są także wyłączenia odpowiedzialności. Poza wymienionymi już przypadkami obejmują one:

- prowadzenie pojazdu bez uprawnień;

- rozpoznane choroby bądź zaburzenia psychiczne, zaburzenia nerwicowe, uzależnienia;

- uprawianie niebezpiecznych sportów (wymienione w OWU);

- przewozy lotnicze – nie dotyczy licencjonowanych linii;

- zatruciem alkoholem, narkotykami, substancjami toksycznymi, a także działanie pod wpływem tych środków – nie dotyczy zażycia zgodnie z zaleceniem lekarza

- popełnienie lub usiłowanie popełnienia przestępstwa, także przez inne osoby za namową;

Ubezpieczenie posagowe w TU Warta może być rozszerzone (zanim ukończymy 55 lat) także o umowę obejmującą śmierć w wyniku wypadku (wygaśnie, gdy skończymy 70 lat). Warunkiem wypłaty świadczenia jest zgon w ciągu 180 dni od wypadku, pozostający z nim w związku przyczynowym, gdzie jedno i drugie zdarzenie ma miejsce w trakcie trwania ochrony. Wyłączenia odpowiedzialności są takie same jak w poprzedniej umowie.

Dodatkowe umowy dotyczące współubezpieczonego

Powszechne i uzasadnione są opinie, że nabywanie wszelkich ubezpieczeń na życie to zadanie przede wszystkim dla głównego żywiciela rodziny. Jednak we współczesnych warunkach ciężary te nierzadko dźwigane w istotnym stopniu przez oboje rodziców, co czyni utratę któregokolwiek z nich poważnym kłopotem ekonomicznym. Dodatkowe uwzględniające to umowy są więc nadzwyczaj przydatne. Wedle definicji, którą znajdziemy w OWU, współubezpieczonym w polisie Warta Posag może być osoba fizyczna w dniu zawarcia umowy będąca rodzicem lub opiekunem ubezpieczonego dziecka lub małżonkiem lub partnerem ubezpieczonego. O co możemy rozbudować w tym zakresie ubezpieczenie posagowe w TU Warta?

Przejęcie opłacania składki w przypadku śmierci współubezpieczonego. Nabędziemy to rozszerzenie w wieku od 18 do 54 lat, wygaśnie po przekroczeniu 70. Wyłączenia odpowiedzialności dotyczą tu tych samych przypadków, co w umowie głównej.

Renta posagowa współubezpieczonego. Obowiązują te same zakresy wiekowe. Wysokość renty określamy w umowie, przy czym nie może być ona wyższa, niż ta w umowie renty posagowej ubezpieczonego.

Ochrona zdrowia ubezpieczonego dziecka w polisie Warta Posag

Produkty oszczędnościowe adresowane do typowych klientów o ograniczonych możliwościach finansowych wymagają wieloletnich umów. Tym bardziej więc nadają się do tego, by w ramach jednego produktu i jednej składki zawrzeć więcej funkcji składających się na kompleksowe zabezpieczenie rodziny. Będzie to rzecz jasna kształtowało także cennik takiej oferty, więc należy ją skonfrontować z innymi. Co w tym zakresie może obejmować ubezpieczenie posagowe w TU Warta?

Mamy umowę dodatkową obejmującą trwały uszczerbek na zdrowiu dziecka w wyniku wypadku. Podobnie jak główną, możemy ją zawrzeć, póki nie ukończyło ono 15 lat, jednak już po ukończeniu 18 musi ulec rozwiązaniu, aktualny wiek naszej pociechy, podobnie jak suma ubezpieczenia czy inne, niewymienione w OWU czynniki ryzyka, wpływa na cennik. Świadczenie jest równe procentowi SU odpowiadającemu procentowi uszczerbku, zgodnie z tabelą zawartą w OWU. Łączna kwota wypłacona za jeden wypadek nie może jednak przekroczyć SU. Wyłączenia odpowiedzialności nie zawierają innych przypadków, niż te wymieniane już przy okazji innych umów.

Poważne zachorowanie dziecka

Umowa może być zawarta przed 15 rokiem życia i obowiązywać do 18. Limit świadczeń ustalamy w umowie ubezpieczenia. W razie wystąpienia dwóch zachorowań tego samego rodzaju w trakcie trwania umowy odpowiedzialnością ubezpieczyciela objęte jest jedno. Jeden raz możemy także otrzymać świadczenie za nowotwór W razie wystąpienia dwóch różnych, warunkiem wypłaty drugiego świadczenia jest to, by nie pozostawały one w związku przyczynowym i nie były spowodowane tym samym czynnikiem patogenetycznym.

Wyłączenia odpowiedzialności, poza znanymi nam już przypadkami, dotyczą także chorób będących efektem zakażenia wirusem HIV, chyba że wybrano wariant go obejmujący.

W sumie OWU przewiduje możliwość wystąpienia 18 rodzajów zachorowań (należy zapoznać się z definicjami)

- anemia aplastyczna;

- choroba Kawasaki;

- ciężkie oparzenia;

- cukrzyca;

- dystrofia mięśniowa;

- łagodny nowotwór mózgu;

- nabyta niedokrwistość hemolityczna;

- nagminne porażenie dziecięce (poliomyelitis);

- niewydolność nerek;

- nowotwór złośliwy;

- przewlekła (schyłkowa) niewydolność wątroby;

- śpiączka;

- tężec;

- utrata kończyn;

- słuchu;

- wzroku;

- wirusowe zapalenie opon mózgowo-rdzeniowych;

- zakażenie HIV/H

Istnieją zatem na rynku ubezpieczenia tego rodzaju o znacznie większym zakresie. Rozważając nabycie tego produkty należy więc równocześnie przeanalizować proponowany w danym przypadku cennik.

Pobyt dziecka w szpitalu

Umowa umożliwia otrzymanie świadczenia za hospitalizację w publicznym lub prywatnym zamkniętym zakładzie opieki zdrowotnej – z wyłączeniem jednak psychiatrycznych i więziennych. W myśl zapisów OWU szpitalem nie jest także dom opieki czy placówka leczenia uzależnień. Należy zapoznać się ze szczegółową definicją. Podobnie jak pozostałe, umowa może być zawarta przed ukończeniem przez ubezpieczone dziecko 15 lat i wygaśnie po ukończeniu 18. Obowiązuje 90-dniowa karencja na zdarzenia spowodowane chorobą, następnie pobyty takie muszą trwać min. 6 dni. Po 15. wysokość świadczenia maleje o połowę. W przypadku tych spowodowanych wypadkiem pełne kwoty są wypłacane, jeśli pobyt w szpitalu ma miejsce w ciągu 180 dni od niego. Jeśli rozpocznie się później, także maleją o połowę. Wysokości świadczeń ustalane są w polisie, mamy więc większy wpływ na cennik. Limit na rok polisowy jest równy sumie ubezpieczenia.

Wyłączenia odpowiedzialności, oprócz przypadków już nam znanych, obejmują także:

- schorzenia związane z infekcją wirusem HIV;

- schorzenia i uszkodzenia ciałą stwiedzone lub leczone w ciągu 5 lat przed zawarciem umowy

- operacje plastyczne/kosmetyczne – nie dotyczy usuwania skutków wypadków;

- pobyty w sanatorium, szpitalu uzdrowiskowym, na oddziale rehabilitacyjnym, oddziale dziennym, hospicjum, zakładzie opiekuńczo-leczniczym;

- wady wrodzone i spowodowane przez nie schorzenia;

- procedury typowe diagnostyczne przy braku objawów chorobowych.

Czy Warta Posag to dobra propozycja?

Warta Posag należy do produktów, które należy oceniać w pierwszej kolejności pod względem efektywnego oszczędzania. Na tym powinny skupić się nasze kalkulacje i głównie w tym kontekście istotny będzie towarzyszący mu cennik. Szeroka ochrona na życie nie jest tu naczelnym zagadnieniem. Jednak i tę część oferty możemy uznać jako jej atut, choć oczywiście indywidualne opinie mogą być rozmaite. Najważniejszą rzeczą bez wątpienia jest właśnie uważna analiza każdego produktu pod kątem własnych potrzeb.