Spis treści

Ubezpieczenie dziecka to bardzo dobre rozwiązanie, jeśli chcemy je zabezpieczyć w razie wypadków, tych drobnych i tych dużych. Dodatkowo w razie poważnych chorób lub na okoliczności ukąszeń kleszcza, ugryzień przez zwierzęta czy w razie hospitalizacji. Na rynku jest wiele ofert skierowanych do dzieci. Najpopularniejsze jest ubezpieczenie szkolne NNW, jednak znajdziemy tu również polisę posagową i rodzinną.

Ubezpieczenie dziecka, ile kosztuje w 2024 roku

Już za kilkadziesiąt złotych rocznie możemy zapewnić dziecku ochronę w drodze do szkoły, a także odszkodowanie w razie nieszczęśliwego wypadku oraz śmierci rodzica. Przykładem takiej oferty może być Nationale Nederlanden, które oferuje pakiety już od 59 zł ROCZNIE. NNW na stronie nn.pl

Zanim jednak wskoczycie w wir zakupu ubezpieczenia szkolnego – przeanalizujcie swoje opcje. Przypominamy na wstępie, że porównać można różne polisy nnw dla dziecka w naszym kalkulatorze: Dobrapolisanazycie.pl/Kalkulator

Ubezpieczenie dziecka, koszt w wyprawce szkolnej

Na początku roku szkolnego 2023/2024 przeciętne wydatki rodziców związane z potrzebami szkolnymi okazały się niższe od tych poniesionych poprzednim roku. Na zaspokojenie potrzeb dzieci uczęszczających do szkoły podstawowej, średniej lub branżowej, czyli na wydatki obejmujące m.in. zakup podręczników, przyborów szkolnych, obowiązkowe opłaty (ubezpieczenie, czesne, internat itp.), na początku roku rodzice wydali średnio 1502 zł. Suma ta jest o 34 zł niższa niż ta wydana w poprzednim roku.

Wysokość ogólnych kwot przeznaczonych na wydatki dzieci związane z edukacją na początku roku szkolnego zależy przede wszystkim od liczby uczniów w rodzinie. Im jest ona większa, tym wyższa jest średnia deklarowanych kwot. W przypadku jednego dziecka łączne wydatki na wyprawkę szkolną wyniosły średnio 1221 zł, dla dwojga uczniów była to suma 1792 zł. Natomiast w rodzinach, gdzie jest co najmniej troje dzieci, deklarowana średnio wydana suma wyniosła 1939 zł [1]. Coraz częściej ważną pozycją w wydatkach na dzieci jest koszt ich ubezpieczenia.

Ubezpieczenie dziecka – jakie wybrać?

Przyszłość własnego dziecka można zabezpieczyć kilkoma rodzajami ubezpieczeń. Różnią się one między sobą ceną oraz ochroną ubezpieczeniową. Rodzic może wybrać następujące polisy:

- polisa szkolna NNW dla dziecka – produkt zabezpieczający finansowo dziecko w następstwie nieszczęśliwego wypadku, np. złamanie, pobyt w szpitalu czy poparzenie;

- polisa posagowa – to ubezpieczenie ochronno-oszczędnościowe, oferujące ochronę na wypadek utraty rodzica oraz gwarantujące oszczędności, które ułatwią start w dorosłe życie;

- polisa rodzinna – w tym przypadku w ramach jednej umowy można ubezpieczyć kilka osób, m.in. siebie, współmałżonka, partnera, rodziców, teściów oraz dzieci;

- grupowa polisa na życie – ubezpieczenie obejmuje rodzica w zakładzie pracy, jednak do polisy można dołączyć także najbliższe osoby ubezpieczonego, w tym dziecko;

- otwarta polisa grupowa rodzica – zamiast grupowej polisy w miejscu pracy, rodzic może wybrać otwarte ubezpieczenie grupowe, które ma podobny zakres ochrony.

Każda z tych polis ma inny program ochrony dziecka, dlatego, przed wybraniem konkretnego ubezpieczenia, warto sprawdzić, co oferują określone rozwiązania.

Ubezpieczenie NNW dziecka – wsparcie dla dzieci szkolnych

Ubezpieczenie szkolne NNW (Następstw Nieszczęśliwych Wypadków) obejmuje ochroną dzieci uczęszczające do żłobka, przedszkola, a także uczniów szkół podstawowych, ponadpodstawowych i studentów. Ochrona w polisie działa całą dobę i przez cały rok. Niezależnie od tego, czy dziecko ulegnie wypadkowi w szkole, w domu czy na podwórku.

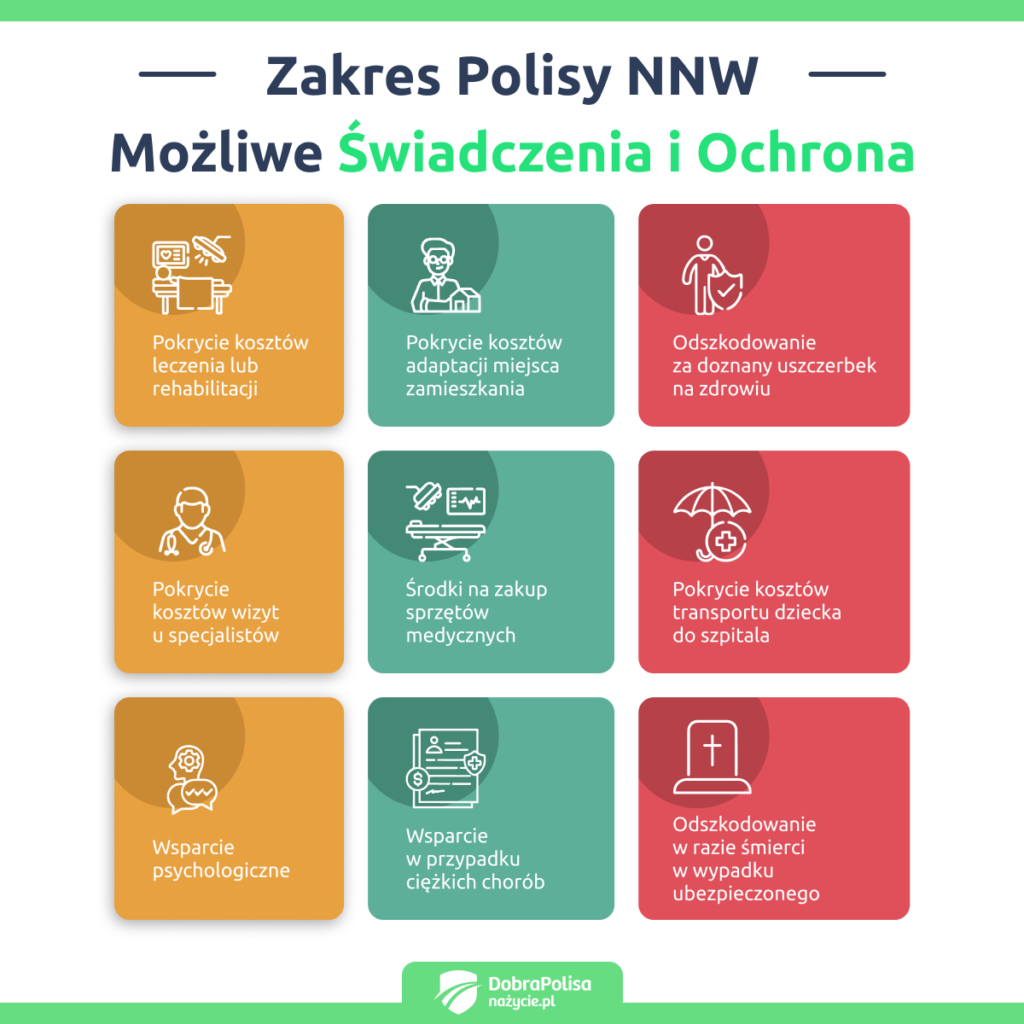

Ubezpieczenie NNW dziecka w ramach polisy szkolnej może obejmować następujące zdarzenia:

- wypadki w szkole i poza nią – polisa NNW dla dziecka obejmuje następstwa nieszczęśliwych wypadków w czasie pobytu dziecka w szkole. Dodatkowo także w okresie, gdy uczeń albo przedszkolak przebywa w innym miejscu;

- trwały uszczerbek na zdrowiu – w przypadku, gdy dziecko na skutek wypadku dozna trwałego uszczerbku na zdrowiu, w ramach polisy NNW można otrzymać rekompensatę. Jest ona opisana w OWU (Ogólne Warunki Ubezpieczenia). Niezależnie od wysokości, ułatwi pokrycie kosztów leczenia, rehabilitacji oraz wydatków związanych z dostosowaniem się małoletniego do nowych warunków życia;

- śmierć ubezpieczonego – w przypadku śmierci dziecka na skutek choroby lub wypadku komunikacyjnego rodzice otrzymują wypłatę odszkodowania z ubezpieczenia. Kwota ta może zostać przeznaczona na pokrycie kosztów pogrzebu lub na inne wydatki;

- leczenie i rehabilitacja – ubezpieczenie może pokrywać koszty leczenia oraz rehabilitacji dziecka, które są niezbędne po wypadku, w tym m.in. wydatki na wizyty u specjalistów, hospitalizację, zabiegi rehabilitacyjne oraz zakup sprzętów medycznych;

- transport sanitarny – polisa NW pokryje koszty transportu dziecka do szpitala, jeśli zaistnieje konieczność takiego transportu;

- wsparcie w przypadku ciężkich chorób – niektóre polisy NNW oferują dodatkową ochronę w przypadku wystąpienia poważnego zachorowania jak nowotwór, choroby serca itp.;

- wparcie psychologiczne – jest ono oferowane ubezpieczonemu dziecku oraz rodzicom w przypadku trudnych wydarzeń jak wypadek szkolny, pomaga w radzeniu sobie ze stresem oraz traumatycznymi wspomnieniami.

Polisa posagowa – wsparcie finansowe w dorosłym życiu

Polisa posagowa (z poprzednich artykułów dowiesz się czym jest dokładnie polisa posagowa) może zostać wykupiona już w pierwszym roku życia dziecka. Maksymalnie może obowiązywać 25 lat. Ubezpieczenie takie może nabyć rodzic dziecka, a także dziadkowie, rodzice chrzestni, opiekunowie oraz przyjaciele rodziny.

W ramach posagowego ubezpieczenia dziecka opiekunowie regularnie wpłacają ustalone składki. W momencie zakończenia okresu umowy, np. gdy dziecko ukończy 18 lat, dochodzi do wypłaty. Są 3 scenariusze wypłaty:

- na koniec okresu ubezpieczenia dziecko otrzymuje pieniądze w wysokości części wpłaconych składek,

- coraz częściej dziecko otrzymuje całości wpłaconych składek, powiększonych np. o udział w zysku Towarzystwa Ubezpieczeń, np. 1%, 3%,

- zdarza się, że dziecko otrzymuje pieniądze ze scenariusza 2, wraz z dodatkowym bonusem wypłacanym na koniec umowy, np. jeszcze 1500 zł.

Natomiast w przypadku, gdy nastąpi śmierć osoby ubezpieczonej w trakcie obowiązywania ubezpieczenia, w 3 czy 17 roku, wtedy odszkodowanie należy się rodzinie. Od razu w całości.

Nowoczesne polisy posagowe lub polisy z gwarantowanym zwrotem kapitału znajdziesz między innymi w Nationale Nederlanden, Pru (dawniej Prudential), Warta, Allianz, a także PZU. Zanim kupisz, porównaj oferty w kalkulatorze ubezpieczeń na życie.

Polisa posagowa łączy korzyści ochronne z oszczędzaniem, umożliwiając rodzicom zapewnienie wsparcia finansowego dziecku na początek dorosłego życia.

Zgromadzone w ramach polisy posagowej środki mogą zostać przeznaczone na dowolny cel, np.:

- opłacenie studiów;

- zakup sprzętu potrzebnego do rozwijania zainteresowań, pasji;

- założenie własnej działalności gospodarczej;

- zakup samochodu;

- wyjazd za granicę;

- zakup mieszkania.

Dodatkowo, oprócz oszczędności, które przydadzą się po wejściu w dorosłe życie, polisa posagowa oferuje również ochronę na wypadek utraty rodzica. W takim przypadku ubezpieczone dziecko otrzymuje regularną rentę w określonej wysokości. Ochrona może zostać rozszerzona o dodatkowe, wybrane umowy.

Polisa rodzinna – co oferuje?

Polisa rodzinna to ubezpieczenie, w ramach którego ochronę otrzymuje kilka osób. Może ono obejmować łącznie maksymalnie 10 ubezpieczonych, w tym ubezpieczenie dziecka, partnera, współmałżonka, rodziców, teściów itp.

W ramach polisy rodzinnej każda z ubezpieczonych osób może otrzymać ochronę dopasowaną do swoich potrzeb. Ubezpieczenie rodzinne jest tańsze niż indywidulane i proponowane są różne polisy dla poszczególnych członków rodziny, ponieważ w takiej ofercie towarzystwo ubezpieczeniowe może udzielić korzystnej zniżki.

Polisa grupowa rodzica – jaką ochronę otrzyma dziecko?

Polisa grupowa rodzica z ubezpieczeniem dziecka działa na zasadzie rozszerzenia istniejącego ubezpieczenia, zawartego w zakładzie pracy. W przypadku, gdy pracownik jest ubezpieczony w ramach polisy grupowej, proponowanej przez pracodawcę, często może dodać swoje dziecko do umowy ubezpieczenia. Dzięki temu małoletni korzysta z ochrony ubezpieczeniowej oferowanej w ramach grupowej polisy na życie.

Polisa grupowa rodzica zapewnia dziecku następujący zakres ochrony:

- Ochrona zdrowia – w ramach grupowej polisy na życie dziecko może uzyskać ochronę zdrowia obejmującą wizyty u lekarza, badania diagnostyczne oraz leczenie w szpitalu. To bardzo korzystne w przypadku chorób lub wypadków.

- Ubezpieczenie na wypadek śmierci – w przypadku śmierci dziecka ubezpieczenie grupowe zapewnia rekompensatę w wysokości sumy ubezpieczenia. W razie potrzeby środki wykorzystasz na pokrycie kosztów związanych z pogrzebem lub do opłacenia innych wydatków.

- Ochrona w przypadku poważnego zachorowania – niektóre polisy grupowe oferują dzieciom ochronę w przypadku poważnego zachorowania jak nowotwór, udar oraz choroby serca. W sytuacji wystąpienia jednej z takich chorób ubezpieczony otrzymuje odszkodowanie, które może zostać wykorzystane na pokrycie kosztów leczenia i rehabilitacji.

- Edukacja – czasami polisy grupowe oferują zabezpieczenie finansowe, które obejmie edukację dziecka. W razie śmierci lub poważnej choroby rodzica ubezpieczyciel może wypłacić rekompensatę, która może zostać przeznaczona na edukację małoletniego.

- Wsparcie na przyszłość – w ramach ubezpieczenia grupowego dla dziecka rodzice mogą zabezpieczyć finansowo przyszłość swojego potomka. Może to być fundusz na studia, wkład na pierwsze mieszkanie lub inny ważny cel życiowy.

Otwarta polisa grupowa dla rodziców i dziecka

Niektóre towarzystwa ubezpieczeniowe posiadają w swojej ofercie otwartą polisę grupową dla klientów indywidualnych. W sytuacji, gdy pracodawca nie oferuje grupowego ubezpieczenia na życie, wtedy pracownik może samodzielnie zakupić dopasowaną do swoich potrzeb polisę. Zakres polisy może obejmować także dziecko.

W przypadku takiej polisy dziecko może liczyć na podobny zakres ochrony jak rodzic, jednak świadczenia będą niższe niż te dotyczące głównego ubezpieczonego.

Ubezpieczenie grupowe na życie dla klienta indywidualnego oferuje następujący zakres ochrony:

- śmierć ubezpieczonego w następstwie wypadku przy pracy;

- śmierć ubezpieczonego w następstwie nieszczęśliwego wypadku;

- śmierć ubezpieczonego na skutek zawału serca lub udaru mózgu;

- trwały uszczerbek na zdrowiu ubezpieczonego w wyniku nieszczęśliwego wypadku;

- operacja chirurgiczna;

- poważne zachorowanie ubezpieczonego;

- leczenie szpitalne ubezpieczonego;

- osierocenie dziecka na skutek śmierci ubezpieczonego;

- śmierć dziecka;

- poważne zachorowanie dziecka;

- leczenie szpitalne dziecka.

Indywidualne ubezpieczenie NNW dziecka

Bezpieczeństwo dziecka od najwcześniejszego momentu życia do czasu zakończenia nauki jest dla większości rodziców priorytetem. Propozycje przestawione przez towarzystwa ubezpieczeniowe mogą się różnić, jednak na ogół ochroną ubezpieczeniową można objąć dziecko już od momentu jego narodzin. W niektórych przypadkach polisa NNW może być kontynuowana do ukończenia przez dziecko 26 lat.

Wyłączenia odpowiedzialności – kiedy dziecko nie otrzyma rekompensaty?

Ubezpieczenie dziecka ma gwarantować jak najlepszą ochronę. Jednak są sytuacje, które mogą spowodować, że ubezpieczyciel wstrzyma wypłatę świadczenia. Wyłączenia odpowiedzialności występują w polisie na życie i musisz zwrócić na nie uwagę. Dotyczą ubezpieczenia szkolnego, są także uwzględnione w polisie posagowej. Sprawdź koniecznie które zdarzenia spowodują, że wypłata świadczenia nie dojdzie do skutku. W tym celu przeczytaj zasady określone w Ogólnych Warunkach Ubezpieczenia.

Do najczęściej spotykanych wyłączeń odpowiedzialności należą:

- Środki odurzające – ubezpieczyciel może nie wypłacić odszkodowania w przypadku, gdy do zdarzenia objętego ochroną ubezpieczeniową doszło po spożyciu alkoholu lub środków psychoaktywnych. Podobnie jest w sytuacji, gdy do choroby dziecka przyczyni się zatrucie nikotyną, alkoholem lub substancjami odurzającymi.

- Samobójstwo – odebranie sobie życia jest uznawane za czynność wykonywaną całkowicie świadomie. W związku z tym, jeśli dojdzie do takiego zdarzenia, ubezpieczyciel ma prawo odstąpić od umowy.

- Bójka – w przypadku, gdy dziecko dozna urazu na skutek bójki, z wyjątkiem obrony koniecznej, wtedy świadczenia z tytułu urazów i pobytu w szpitalu nie zostaną wypłacone. Natomiast, gdy dziecko zostało ofiarą ataku lub broniło się przed napastnikami, wtedy ubezpieczyciel wypłaci świadczenie finansowe.

- Akty terrorystyczne – dziecko, które weźmie udział w akcie terroru i w jego wyniku zostanie ranne lub będzie wymagało hospitalizacji, nie otrzyma odszkodowania z polisy.

- Wypadek samochodowy bez uprawnień – w przypadku spowodowania wypadku przez dziecko nieposiadające uprawnień do kierowania pojazdem wypłata odszkodowania przez ubezpieczyciela zostanie wstrzymana.

Ubezpieczenie dziecka możesz wykupić w formie dostępnej w szkole lub przedszkolu jako ubezpieczenie szkolne NNW. To najprostsza i najtańsza metoda ubezpieczenia dziecka. Rodzic, który nie chce korzystać z oferty polisy NNW udostępnianej przez szkołę, może wykupić indywidualne ubezpieczenie NNW dla dziecka. Dodatkową ochronę dziecku można zapewnić, wykupując mu polisę posagową lub dopisując go do polisy na życie.

Źródło: