Spis treści

W 2023 roku posiadanie oszczędności deklarowało 80% ankietowanych. 30% badanych miało odłożone niewielkie kwoty, na ogół nieprzekraczające 3 tys. zł (22%) oraz w przedziale miedzy 3 a 5 tys. zł (10%). Deklarujemy więc chęci, ale może nie do końca wiemy jak oszczędzać pieniądze? My proponujemy robić to bezpiecznie, bo na polisie na życie z gwarancją kapitału.

Jaka była wartość depozytów Polaków w 2023 roku?

Wartość depozytów gospodarstw domowych w poprzednim roku wzrosła i na koniec 2023 roku wynosiła 1 227,7 mld zł. W ubiegłym roku zwiększyły się o ponad 124 mld zł.

W 2024 rok oszczędzanie zadeklarowało 20% ankietowanych, natomiast 17% zamierza ograniczać konsumpcjonizm. Dodatkowo co piąty badany chce unikać zaciągania kredytów i pożyczek (18%), a co dziesiąty planuje spłacić zaciągnięte zobowiązania.

Ważnym aspektem zbudowania poduszki finansowej jest systematyczne oszczędzanie oraz właściwe zarządzanie budżetem domowym. 26% respondentów wskazało, jako ważny element finansowych planów na rok 2024, umiejętność lepszego kontrolowania i planowania budżetu domowego [1]. Nie wszyscy wiedzą, że odpowiednia polisa na życie pozwala gromadzić oszczędności.

Jak zacząć oszczędzać pieniądze?

Oszczędzanie ma wiele pozytywnych walorów. Dzięki odkładaniu pieniędzy mamy do dyspozycji zasoby finansowe, których nie wykorzystaliśmy na bieżące wydatki. To sprawia, że zyskujemy poduszkę finansową i bezpieczeństwo w przypadku niespodziewanych wydatków lub utraty pracy. Dodatkowo dzięki oszczędnościom możemy sobie pozwolić na wakacyjny wyjazd, zakup droższych towarów lub realizację marzeń.

Oszczędzanie pieniędzy najlepiej rozpocząć od analizy domowego budżetu. Trzeba podliczyć swoje miesięczne dochody i wydatki. Następnie warto zastanowić się, jakie wydatki możemy ograniczyć lub z nich zrezygnować. Dobrze jest określić kwotę, jaką co miesiąc będziemy odkładać. Na początku miesiąca należy zaplanować swoje wydatki. Można to robić za pomocą aplikacji lub zapisując wszystko w notatniku albo na komputerze.

Jakie są nawyki oszczędzania pieniędzy?

Postanowienie oszczędzania pieniędzy powinno wiązać się ze zmianą codziennych nawyków. Przede wszystkim dobrze jest ograniczyć rachunki za prąd, wodę oraz gaz. Zmiana dostawcy energii lub inna taryfa, wymiana żarówek na energooszczędne i wyłączanie z kontaktu nieużywanych urządzeń elektronicznych to podstawowe kroki wpływające na mniejsze opłaty.

Jak oszczędzać pieniądze na co dzień?

Istotnym elementem procesu oszczędzania są zakupy spożywcze, ponieważ robimy je najczęściej, a dodatkowo wydajemy na nie najwięcej pieniędzy. Z tego powodu dobrze jest planować takie zakupy i robić ich listę przed pójściem do sklepu. Dzięki temu wydamy mniej, ponieważ kupimy tylko te produkty, które są nam naprawdę potrzebne.

Oszczędzanie pieniędzy na rachunku oszczędnościowym

Plan finansowy związany z oszczędzaniem powinien zakładać systematyczne odkładanie określonej kwoty. Dobrą metodą jest konto oszczędnościowe, na które co miesiąc można przelewać stałą kwotę i w ten sposób budować poduszkę finansową.

Na rachunku oszczędnościowym pieniądze będą bezpieczne, nie stracą na wartości z powodu inflacji, a do tego można nimi swobodnie dysponować bez utraty odsetek.

Polisa ochronno-oszczędnościowa – jak oszczędzać?

Ubezpieczenie ochronno-oszczędnościowe to skuteczny sposób na zapewnienie sobie oraz bliskim ochrony przy równoczesnym gromadzeniu oszczędności na przyszłość. To produkt hybrydowy, który łączy w sobie ubezpieczenie na życie z długoterminowym oszczędzaniem pieniędzy.

Oszczędzać pieniądze można z następującymi produktami ubezpieczeniowymi:

- polisa posagowa;

- ubezpieczenie inwestycyjne;

- ubezpieczenie na życie i dożycie.

Ubezpieczenie inwestycyjne – oszczędzanie na przyszłość

Ubezpieczenie inwestycyjne jest często określane również jako ubezpieczenie oszczędnościowe. Jest to produkt łączony, który jest klasyczną polisą na życie połączoną z możliwością gromadzenia kapitału i zabezpieczenia przyszłości własnej oraz najbliższych.

Zasada działania polisy ochronno-inwestycyjnej jest bardzo prosta i niewiele różni się od tradycyjnego ubezpieczenia na życie. W obydwu przypadkach ubezpieczony musi wpłacać co miesiąc składkę w ustalonej wysokości. Są jednak ważne różnice.

W polisie ochronno-oszczędnościowej składka jest dzielona na dwie części. Pierwsza z nich jest gwarancją ochrony ubezpieczeniowej, natomiast druga zostaje przeznaczona na budowane kapitału na przyszłość. Ta część, w razie śmierci ubezpieczonego jednakże jest także wypłacana, nie przepada.

Polisa ochronno-oszczędnościowa w wersji ochronnej może składać się z podstawy i rozszerzeń. Podstawowy zakres obejmuje na ogół jedno zdarzenie, czyli zgon ubezpieczonego. Jeśli dojdzie do takiego zdarzenia, rekompensatę otrzymują uposażeni, najczęściej najbliżsi ubezpieczonego.

Ubezpieczenie takie może zostać rozszerzone o następujące ryzyka:

- nieszczęśliwy wypadek;

- pobyt w szpitalu;

- poważne zachorowanie;

- rehabilitacja;

- assistance medyczne.

Z polisy ochronno-inwestycyjnej skorzystają (wykupią) osoby pełnoletnie, umowę podpiszesz na okres od 10 do 25 lat.

Polisa posagowa – ochrona i oszczędności dla dziecka

Polisa posagowa to rodzaj ubezpieczenia na życie, które ma charakter ochronno-oszczędnościowy. W przypadku tej polisy jako osoba uposażona widnieje dziecko. Umowa ubezpieczenia jest zawierana na okres 5, 10 lub więcej lat. Przez ten czas rodzic lub inny opiekun regularnie wpłaca na rzecz polisy składki w określonej wysokości.

Po osiągnieciu przez dziecko pełnoletności, jednak nie później niż do ukończenia przez uposażonego 25. roku życia, zgromadzone środki są wypłacane na rzecz ubezpieczonego. Pieniądze mogą być wypłacone wcześniej, jeszcze przed ukończeniem 18 lat przez dziecko, w przypadku śmierci rodzica.

Polisa posagowa może być rozszerzona o ochronę w następujących przypadkach:

- śmierć ubezpieczonego na skutek wypadku;

- opłacanie składek przez ubezpieczyciela w przypadku niezdolności do pracy ubezpieczonego;

- renta posagowa ubezpieczonego;

- renta posagowa współubezpieczonego;

- powstania uszczerbku na zdrowiu dziecka na skutek wypadku;

- poważne zachorowanie u dziecka;

- pobyt dziecka w szpitalu.

Polisa oszczędnościowa na życie i dożycie – bezpieczna przyszłość

Ubezpieczenie na życie i dożycie to rodzaj polisy terminowej, która zapewnia wypłatę zgromadzonych środków na koniec trwania umowy. Jeśli ubezpieczysz się i dojdzie do nieszczęśliwego wypadku lub śmierci ubezpieczonego (zkładamy, że wykupujesz polisę dla siebie), wtedy świadczenie zostanie wypłacone bliskim, wpisanym w umowie.

Środki zgromadzone w ramach polisy na życie i dożycie mogą być kapitałem na przyszłość, stanowiącym wsparcie w chwili przejścia na emeryturę jako pomoc finansowa. Ubezpieczony może także przeznaczyć pieniądze na leczenie lub inny wybrany cel.

W przypadku polisy na życie i dożycie ubezpieczony jest zobowiązany do comiesięcznego opłacania składki. W tym przypadku dobrym pomysłem są automatyczne przelewy ustanowione w każdym miesiącu.

Podstawowa ochrona w polisie na życie i na dożycie obejmuje zabezpieczenie finansowe na wypadek śmierci ubezpieczonego. Ochrona może zostać rozszerzona o umowy dodatkowe dotyczące:

- operacji chirurgicznych;

- pobytu w szpitalu;

- poważnego zachorowania;

- zachorowania na nowotwór złośliwy;

- śmierci bliskiej osoby.

Jak oszczędzać pieniądze by nie przepłacić za polisę?

Koszt polisy na życie i dożycie zależy od tego, jaką umowę wybierze ubezpieczony. Może on zdecydować się na krótszy czas trwania umowy i niższą składkę. W takim przypadku zgromadzone oszczędności będą mniejsze w dniu zakończenie umowy, ale tym samym utrzymanie polisy przez 10-15 lat jest bardziej realne, bo tańsze.

Inaczej będzie wyglądał kapitał, gdy ubezpieczony wybierze umowę o 10 lat dłuższą lub będzie mógł wpłacać wyższą składkę. Wtedy „nagroda” w postaci zgromadzonego kapitału jest większa, ale wpłaty miesięczne to większa inwestycja z budżetu domowego. Koniec końców nie ma złego scenariusza, należy zastanowić się, co bardziej odpowiada naszym preferencjom.

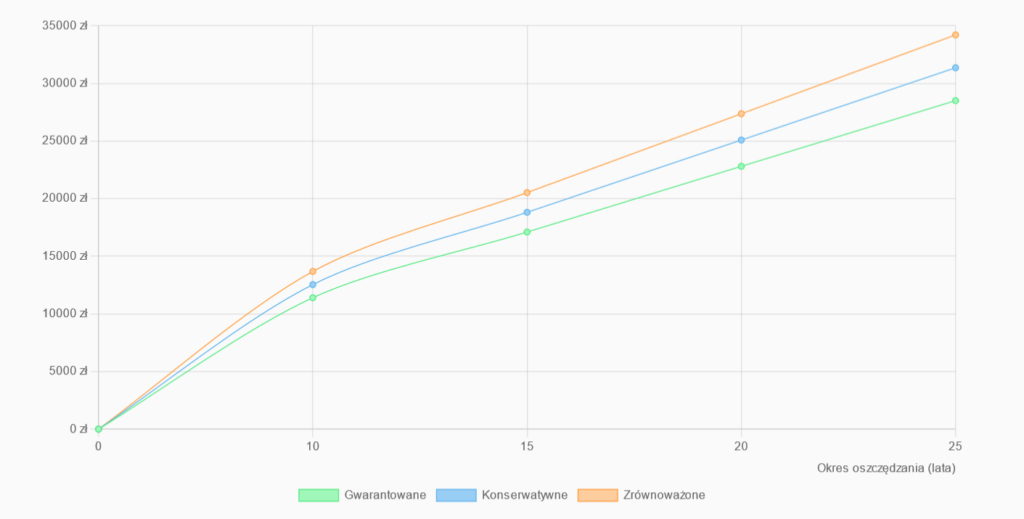

Poglądowy wykres zmieniających się oszczędności w czasie 10, 15, 20 i 25 lat dla 100 zł miesięcznie przeznaczonych na część oszczędnościową.

Odkładanie pieniędzy na przyszłość zapewni oszczędzającemu i jego bliskim bezpieczeństwo finansowe. Można oszczędzać, wybierając konto oszczędnościowe lub lokatę.

Innym rozwiązaniem jest ochrona plus oszczędności. Polisa posagowa, ubezpieczenie inwestycyjne lub polisa na życie i dożycie gwarantują podstawą ochronę oraz oszczędności na przyszłość.

Źródło:

[1]: https://media.big.pl/informacje-prasowe/828702/plan-polakow-na-2024-rok-oszczedzanie