Spis treści

Życie pełne jest niespodzianek – niestety, nie zawsze tych miłych. Choroba, utrata pracy czy niespodziewana śmierć mogą znaczną zmienić sytuację finansową bliskich. Dlatego warto wcześnie zadbać o zabezpieczenie finansowe swojej rodziny poprzez odpowiednie ubezpieczenie na życie. Dlaczego nie warto odkładać decyzji o polisie na życie? Ciągłe przeciąganie momentu, w którym wykonasz ten krok, może skutkować wyższymi składkami i ograniczoną ochroną.

Jak działa ubezpieczenie na życie?

Ubezpieczenie na życie to polisa, której głównym celem jest zapewnienie wsparcia finansowego dla bliskich ubezpieczonego w razie jego śmierci. W ramach umowy ubezpieczeniowej opłacasz miesięczną składkę, a w razie wystąpienia zdarzenia objętego ochroną ubezpieczyciel wypłaca uposażonym ustaloną kwotę.

Polisa na życie dostępna jest dla osób w różnych grupach wiekowych, jednak warunki oferty mogą się różnić w zależności od wieku i stanu zdrowia. Ubezpieczenie indywidualne można wykupić już po ukończeniu 18. roku życia, natomiast ubezpieczenia rodzinne mogą obejmować nawet dzieci już od pierwszego roku życia.

Kiedy najlepiej wykupić ubezpieczenie na życie?

Najlepszym momentem na zakup polisy na życie jest początek kariery zawodowej. Im młodsza / młodszy jesteś, tym korzystniejsze warunki możesz otrzymać. Towarzystwa ubezpieczeniowe oceniają ryzyko polisowe, a wraz z wiekiem wzrasta prawdopodobieństwo chorób przewlekłych, co oznacza wyższe składki i potencjalne ograniczenia w ochronie.

- Dzieci i nastolatkowie – w przypadku polis NNW składka opłacana jest raz w roku.

- Osoby dorosłe – składka zależy od wieku i stanu zdrowia, rośnie wraz z upływającym czasem.

- Seniorzy – mogą wykupić ubezpieczenie, jednak z mniejszym zakresem ochrony i niższą sumą ubezpieczenia.

Przykładowe kalkulacje indywidualnych polis na życie

| Wiek ubezpieczonego | Suma ubezpieczenia | Składka miesięczna | Zakres ochrony |

|---|---|---|---|

| 25 lat | 200 000 zł | 50-80 zł | Podstawowa polisa + ochrona wypadkowa |

| 35 lat | 400 000 zł | 120-180 zł | Śmierć, poważne zachorowanie, hospitalizacja |

| 50 lat | 250 000 zł | 200-300 zł | Standardowa ochrona życia i zdrowia, opcja leczenia poważnych chorób |

| 65 lat | 100 000 zł | 250-400 zł | Podstawowa ochrona życia, bez opcji chorobowych |

Dlaczego warto mieć ubezpieczenie na życie?

Polisa na życie jest skutecznym sposobem na zabezpieczenie finansowe bliskich w przypadku niespodziewanych zdarzeń. Możesz objąć ochroną nie tylko siebie, ale również współmałżonka i dzieci. W razie Twojej śmierci rodzina otrzyma świadczenie, które pozwoli jej utrzymać stabilność finansową.

Polisy na życie dostępne są już od około 50 zł miesięcznie. Dodatkowo możesz rozszerzyć zakres ochrony o:

- Następstwa Nieszczęśliwych Wypadków (NNW),

- Ochronę w przypadku chorób nowotworowych,

- Pokrycie kosztów opieki długoterminowej.

Dobrze dobrana polisa może zapewnić realną pomoc finansową w trudnych sytuacjach – od poważnych zachorowań po długotrwałą rehabilitację.

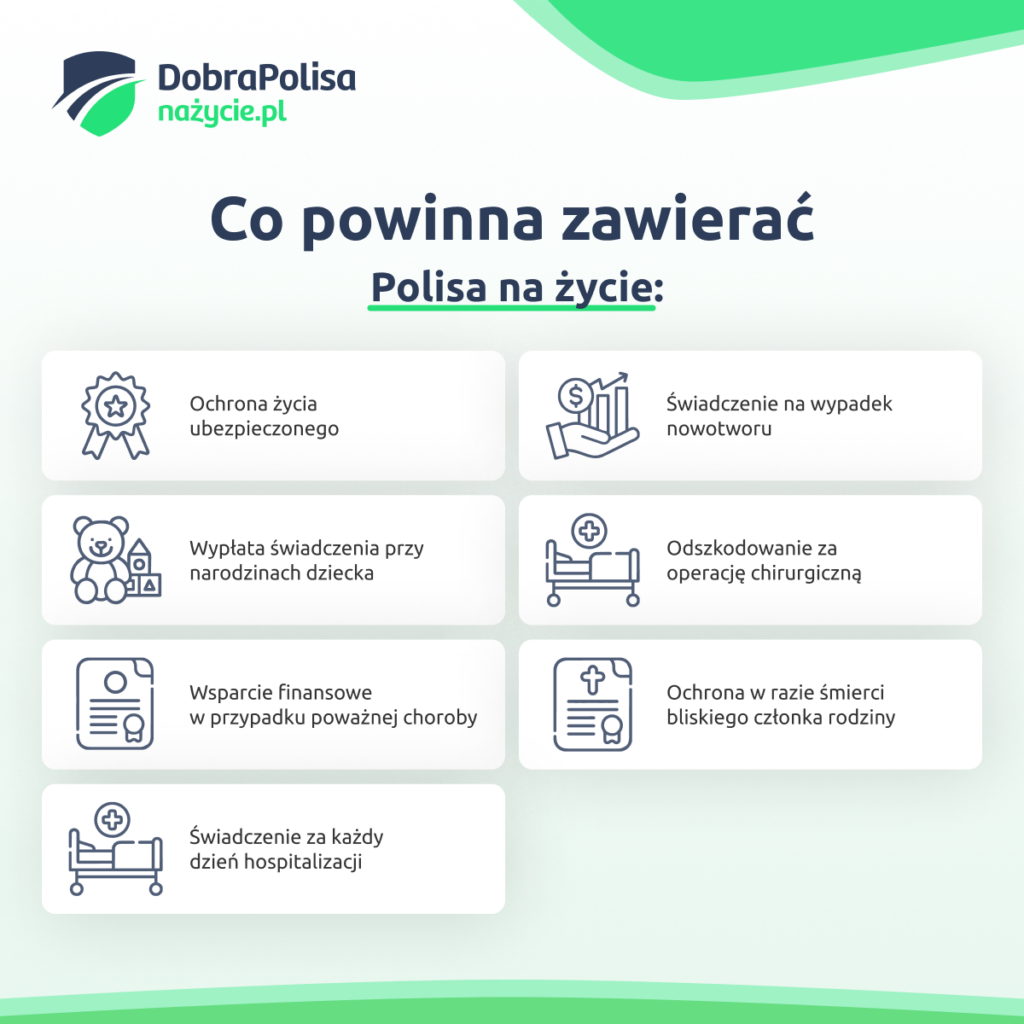

Co powinno zawierać ubezpieczenie na życie?

Podstawowa polisa obejmuje wyłącznie wypłatę świadczenia w przypadku śmierci ubezpieczonego. Jednak można ją rozszerzyć o dodatkowe warianty, takie jak:

- hospitalizacja – wypłata świadczenia za każdy dzień pobytu w szpitalu,

- operacja chirurgiczna – odszkodowanie za zabieg chirurgiczny,

- poważne zachorowanie – pokrycie kosztów leczenia, rehabilitacji i leków,

- nowotwór – świadczenie na leczenie onkologiczne,

- powiększenie rodziny – wypłata świadczenia w przypadku narodzin dziecka,

- śmierć członka rodziny – świadczenie dla bliskich po stracie np. małżonka czy rodzica.

Ubezpieczenie indywidualne czy grupowe – co wybrać?

Polisy na życie występują w wariantach indywidualnych i grupowych. Oto główne różnice:

- Indywidualne ubezpieczenie na życie:

- większa elastyczność w doborze zakresu ochrony,

- możliwość objęcia ochroną całej rodziny,

- samodzielne ustalanie sumy ubezpieczenia i składki,

- możliwość wyboru opcji oszczędnościowej lub inwestycyjnej.

- Grupowe ubezpieczenie na życie:

- oferowane głównie przez pracodawcę,

- stała suma ubezpieczenia i składka dla wszystkich,

- mniejsza elastyczność w doborze opcji dodatkowych,

- ochrona obowiązuje tak długo, jak trwa zatrudnienie.

Jeśli masz możliwość wykupienia polisy indywidualnej, będzie to lepsze rozwiązanie, ponieważ daje większą kontrolę nad zakresem ochrony i długością trwania umowy.

Podsumowanie

Zakup ubezpieczenia na życie to decyzja, której nie warto odkładać. Im szybciej podejmiesz ten krok, tym niższe będą składki i lepsze warunki ochrony. Polisa na życie zapewnia finansowe wsparcie dla Twojej rodziny i pozwala uniknąć problemów w trudnych momentach. Wybierz opcję dopasowaną do swoich potrzeb i nie zwlekaj – bezpieczeństwo bliskich jest bezcenne.

Sprawdź, jaka polisa będzie dla Ciebie najkorzystniejsza –> uzyskaj bezpłatną wycenę

Najczęściej zadawane pytania o polisę na życie

1. Czy mogę zmienić warunki polisy w trakcie jej trwania?

Tak, w większości przypadków możesz dokonać zmian w zakresie ochrony, pod warunkiem akceptacji przez ubezpieczyciela. Przykładem może być dodanie ubezpieczenia od poważnych zachorowań lub podwyższenie sumy ubezpieczenia.

2. Czy polisa na życie jest dziedziczona?

Polisa nie wchodzi do masy spadkowej, a świadczenie trafia do wskazanych uposażonych. Oznacza to, że środki z ubezpieczenia mogą trafić np. do współmałżonka, dzieci lub innej wskazanej osoby, niezależnie od ewentualnego podziału majątku.

3. Co się stanie, jeśli przestanę opłacać składki?

W przypadku braku opłaty składki, polisa może zostać wypowiedziana przez ubezpieczyciela, a ochrona wygaśnie. W niektórych przypadkach można skorzystać z okresu karencji na uregulowanie zaległości.

4. Czy mogę mieć kilka polis na życie?

Tak, można posiadać kilka polis na życie w różnych towarzystwach ubezpieczeniowych, co pozwala na optymalizację zakresu ochrony i sumy ubezpieczenia.

5. Czy ubezpieczenie na życie obejmuje wypadki za granicą?

Zależy to od konkretnej umowy. Większość polis zapewnia ochronę na całym świecie, ale warto upewnić się w warunkach ubezpieczenia, czy nie ma ograniczeń dotyczących podróży zagranicznych.